Monografie contabilă – achiziția unui autoturism din România de la firmă plătitoare de TVA

Achiziția unui autoturism este una dintre cele mai frecvente operațiuni întâlnite în contabilitatea unei firme. Deși pare o tranzacție simplă, tratamentul fiscal al autoturismelor implică mai multe reguli privind deducerea TVA, stabilirea valorii de intrare și deductibilitatea amortizării.

Pentru a înțelege corect aceste reguli, analizăm mai jos un exemplu practic și tratamentul contabil aplicabil în cazul achiziției unui autoturism din România de la o firmă plătitoare de TVA.

Tratament fiscal TVA autoturism

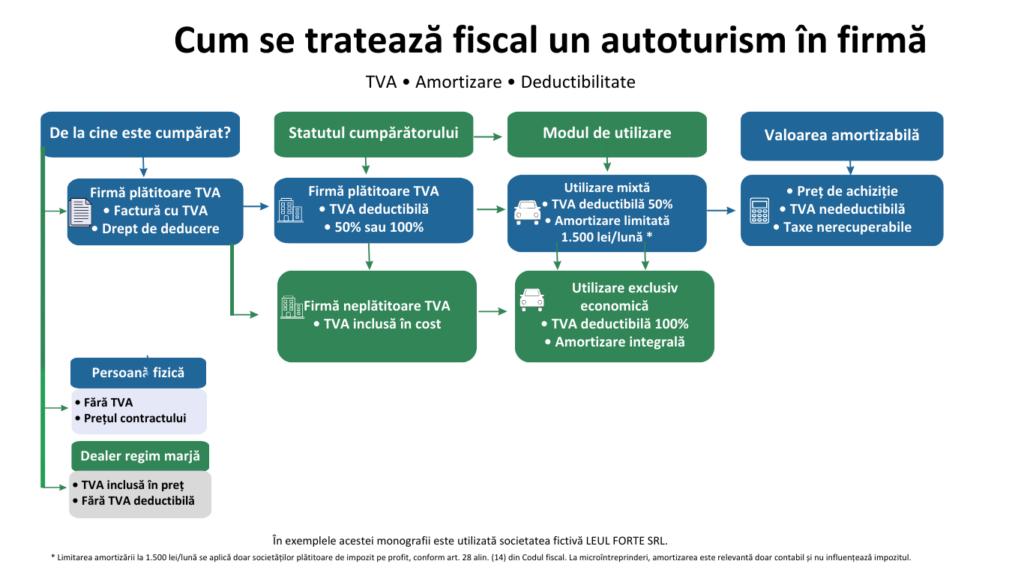

Tratamentul fiscal al unui autoturism depinde în principal de patru elemente:

- de la cine este cumpărat autoturismul

- statutul TVA al cumpărătorului

- modul de utilizare al vehiculului

- valoarea amortizabilă a activului

În continuare analizăm o situație practică, utilizând societatea fictivă LEUL FORTE SRL, creată exclusiv pentru ilustrarea tratamentelor contabile.

Baza legală

Tratamentul fiscal al autoturismelor este reglementat în principal de Legea nr. 227/2015 privind Codul fiscal și de normele metodologice de aplicare.

TVA pentru autoturisme

Dreptul de deducere a TVA este limitat la 50% pentru vehiculele rutiere motorizate care:

- au masa totală maximă autorizată sub 3.500 kg

- au maximum 9 locuri

- nu sunt utilizate exclusiv în scopul activității economice

Limitarea se aplică atât la achiziția autoturismului, cât și la cheltuielile aferente utilizării acestuia. Deducerea integrală este permisă doar în situații expres prevăzute de lege, cum ar fi vehiculele utilizate exclusiv în scop economic, taxiurile, vehiculele folosite pentru transport persoane contra cost, școli de șoferi sau vehicule de intervenție și service.

Valoarea fiscală a mijloacelor fixe

Valoarea fiscală a mijloacelor fixe amortizabile este reprezentată de costul de achiziție. Costul de achiziție include și taxele nerecuperabile, ceea ce înseamnă că TVA nedeductibilă se include în valoarea de intrare a autoturismului.

Limitarea amortizării fiscale

Pentru autoturismele care nu sunt utilizate exclusiv în scopul activității economice, cheltuielile cu amortizarea sunt deductibile fiscal în limita a 1.500 lei pe lună pentru fiecare autoturism. Această limitare se aplică doar societăților plătitoare de impozit pe profit. Pentru microîntreprinderi, amortizarea are relevanță doar contabilă și nu influențează impozitul pe venit.

Ce înseamnă utilizare mixtă

Un autoturism este considerat utilizat mixt atunci când este folosit atât pentru activitatea economică a firmei, cât și pentru deplasări personale sau alte activități care nu pot fi justificate exclusiv în interesul firmei.

De exemplu, autoturismul poate fi folosit pentru:

- deplasări la clienți

- întâlniri de afaceri

- activități administrative

dar și pentru:

- deplasări personale ale administratorului

- utilizări care nu pot fi documentate strict în interesul firmei

În aceste situații, legislația fiscală limitează deducerea TVA la 50% și, în cazul plătitorilor de impozit pe profit, deductibilitatea amortizării la 1.500 lei/lună pentru fiecare autoturism.

Datele tranzacției

Societatea LEUL FORTE SRL achiziționează un autoturism în următoarele condiții:

- preț autoturism: 100.000 lei

- TVA 21%: 21.000 lei

- valoare totală factură: 121.000 lei

- durata de amortizare stabilită: 5 ani (60 luni)

- mod utilizare: mixt

Tratamentul TVA

În cazul utilizării mixte, TVA este deductibilă doar în proporție de 50%.

- TVA facturată: 21.000 lei

- TVA deductibilă: 10.500 lei

- TVA nedeductibilă: 10.500 lei

TVA nedeductibilă se include în costul mijlocului fix.

Stabilirea valorii de intrare a autoturismului

Valoarea de intrare a mijlocului fix este formată din:

- preț autoturism: 100.000 lei

- TVA nedeductibilă: 10.500 lei

Valoarea de intrare a autoturismului este 110.500 lei.

Aceasta reprezintă baza de calcul pentru amortizare.

Amortizarea contabilă

Durata de amortizare este de 5 ani, adică 60 luni.

Amortizarea contabilă lunară se calculează astfel:

110.500 lei / 60 luni = 1.842 lei/lună

Tratamentul fiscal al amortizării

Dacă firma este plătitoare de impozit pe profit

- amortizare contabilă: 1.842 lei/lună

- amortizare deductibilă fiscal: 1.500 lei/lună

- diferență nedeductibilă fiscal: 342 lei/lună

Dacă firma este microîntreprindere

Amortizarea este relevantă doar contabil și nu influențează impozitul pe venit.

Situația în care cumpărătorul nu este plătitor de TVA

Dacă autoturismul este cumpărat de o societate neplătitoare de TVA, TVA nu poate fi dedusă și intră integral în costul mijlocului fix.

- preț autoturism: 100.000 lei

- TVA 21%: 21.000 lei

- valoare contabilă autoturism: 121.000 lei

Aceasta devine baza de amortizare.

Durata de amortizare fiind de 5 ani, amortizarea contabilă lunară va fi:

121.000 lei / 60 luni = 2.017 lei/lună

Dacă societatea este plătitoare de impozit pe profit și autoturismul este utilizat mixt, amortizarea deductibilă fiscal rămâne limitată la 1.500 lei/lună.

Monografia contabilă

1. Înregistrarea facturii – cumpărător plătitor de TVA

2133 = 404 110.500

4426 = 404 10.5002. Plata furnizorului

404 = 5121 121.0003. Înregistrarea amortizării lunare

6811 = 2813 1.8424. Înregistrarea facturii – cumpărător neplătitor de TVA

2133 = 404 121.0005. Înregistrarea amortizării lunare – cumpărător neplătitor de TVA

6811 = 2813 2.017Observații practice

Tratamentul fiscal al autoturismelor depinde de mai mulți factori: statutul TVA al cumpărătorului, modul de utilizare al autoturismului, regimul de impozitare al societății și valoarea autoturismului. Din acest motiv este important ca societatea să stabilească încă de la început modul de utilizare al autoturismului și să păstreze documentația justificativă aferentă.

Concluzie

Achiziția unui autoturism de la o firmă plătitoare de TVA implică două elemente esențiale: deducerea TVA și calculul amortizării. În cazul utilizării mixte, legislația fiscală limitează deducerea TVA la 50% și deductibilitatea amortizării la 1.500 lei pe lună pentru plătitorii de impozit pe profit.

În cazul firmelor neplătitoare de TVA, TVA devine cost al mijlocului fix și se include integral în valoarea de intrare a autoturismului.

Citește mai multe detalii în articolul nostru Cum cumperi o mașină pe firmă în România – taxe, TVA, amortizare explicate

Această analiză face parte din seria Monografii contabile explicate pentru antreprenori, publicată pe ContabilitateDigitala.ro.