Monografie contabilă – mașină pe firmă cumpărată din România de la persoană fizică

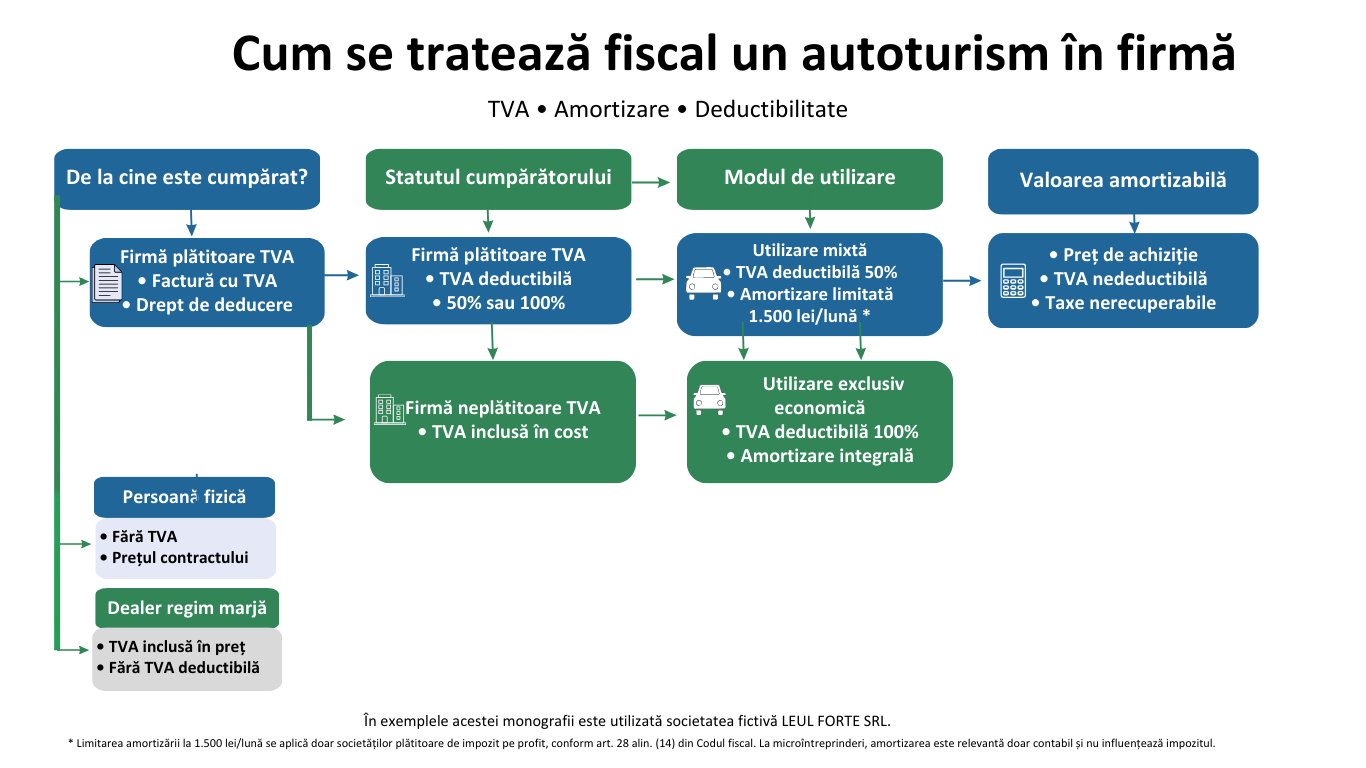

Tratament fiscal TVA autoturism

Baza legală

Din punct de vedere TVA, regula de bază este următoarea: o operațiune este impozabilă în România doar dacă este realizată de o persoană impozabilă care acționează ca atare.

În cazul unei vânzări obișnuite între o persoană fizică și o firmă, persoana fizică nu are calitatea de persoană impozabilă în sensul TVA. Asta înseamnă că tranzacția nu este supusă TVA și nu există taxă de dedus.

De aici pleacă toată logica acestei monografii: dacă nu există TVA la achiziție, nu există nici drept de deducere și nici limitarea de 50% despre care vorbim în alte situații.

Din punct de vedere contabil, valoarea de intrare a unui mijloc fix este dată de costul de achiziție, adică prețul plătit, la care se pot adăuga eventuale costuri direct atribuibile.

În ceea ce privește amortizarea, pentru autoturisme există o limitare fiscală importantă, aplicabilă firmelor plătitoare de impozit pe profit, pe care o detaliem mai jos.

Ce înseamnă utilizare mixtă

Un autoturism este considerat utilizat mixt atunci când este folosit atât pentru activitatea firmei, cât și pentru scopuri personale.

În practică, aceasta este situația cel mai des întâlnită. De exemplu, administratorul folosește mașina pentru întâlniri cu clienți sau deplasări în interes de serviciu, dar și pentru drumuri personale.

De ce este important acest aspect? Pentru că modul de utilizare influențează tratamentul fiscal al cheltuielilor și al amortizării. Chiar dacă în acest caz nu avem TVA de dedus, utilizarea mixtă contează în continuare din perspectiva impozitului pe profit.

Ce sunt autoturismele din categoria M1 (important fiscal)

Autoturismele din categoria M1 sunt vehicule destinate transportului de persoane, cu maximum 8 locuri în afară de cel al șoferului.

În această categorie intră majoritatea mașinilor utilizate de firme: autoturisme, SUV-uri sau mașini de familie.

Pentru aceste vehicule se aplică, în general, limitările fiscale privind TVA și amortizarea.

Datele tranzacției

Societatea LEUL FORTE SRL achiziționează un autoturism din România de la o persoană fizică.

Avem următoarele date:

- preț autoturism: 100.000 lei

- TVA: nu se aplică

- durată de amortizare: 5 ani (60 luni)

- mod de utilizare: mixt

Tratamentul TVA

Aici este partea care, deși pare simplă, creează multe confuzii în practică.

În cazul achiziției de la o persoană fizică:

- nu există TVA pe documentul de achiziție

- nu există TVA deductibilă

- nu există TVA nedeductibilă

Motivul este simplu: persoana fizică nu este persoană impozabilă în scopuri de TVA.

Foarte important de reținut: regula de deducere de 50% a TVA nu se aplică aici, pentru că nu există TVA de dedus. Este o greșeală frecventă să se creadă că „se deduce 50% din ceva”, când de fapt nu există acea taxă.

Achiziția de la persoană fizică și TVA

În cazul achiziției unui autoturism de la o persoană fizică, nu există TVA deoarece vânzătorul nu este persoană impozabilă.

- nu există TVA deductibilă

- nu se aplică limita de 50%

- valoarea de intrare este prețul plătit

Stabilirea valorii de intrare

Valoarea de intrare a autoturismului este, în forma de bază a speței:

100.000 lei

Este important de reținut că, în lipsa TVA, nu avem nimic de ajustat sau de adăugat din această perspectivă.

Totuși, dacă există costuri suplimentare legate direct de punerea în funcțiune a autoturismului (transport, taxe de înmatriculare etc.), acestea se pot include în valoarea de intrare.

Amortizarea contabilă

Durata de amortizare stabilită este de 5 ani, adică 60 de luni.

Calculul este simplu:

100.000 / 60 = 1.667 lei / lună

Aceasta este amortizarea contabilă pe care o vei înregistra lunar.

Tratamentul fiscal al amortizării

Firmă plătitoare de impozit pe profit

Aici intervine o limitare importantă. Pentru autoturismele utilizate mixt, amortizarea este deductibilă fiscal în limita a 1.500 lei/lună.

În cazul nostru:

- amortizare contabilă: 1.667 lei

- amortizare deductibilă: 1.500 lei

- diferență nedeductibilă: 167 lei

Limitarea amortizării autoturismelor

Pentru autoturismele utilizate mixt, amortizarea este deductibilă fiscal în limita a 1.500 lei/lună.

Firmă microîntreprindere

În cazul microîntreprinderilor, amortizarea este relevantă doar contabil. Ea nu influențează impozitul, deoarece acesta se calculează la venit, nu la profit.

Monografia contabilă

Achiziția autoturismului

2133 = 404 100.000Plata

404 = 5121 100.000Amortizarea lunară

6811 = 2813 1.667Documente necesare

Pentru a susține corect operațiunea, este important să ai documentele în regulă. În practică, cele mai relevante sunt:

- contractul de vânzare-cumpărare

- actul de identitate al vânzătorului

- documentele autoturismului

- dovada plății

Riscuri fiscale și capcane

Persoană fizică „dealer mascat”

Dacă persoana fizică vinde frecvent autoturisme, există riscul ca ANAF să considere că desfășoară activitate economică. În astfel de situații, analiza devine mai complexă.

Subevaluarea prețului

Un preț trecut artificial mic în contract poate crea probleme ulterior, mai ales la vânzarea autoturismului.

Vânzarea ulterioară

Faptul că ai cumpărat fără TVA nu înseamnă că vei vinde fără TVA. La momentul vânzării, regulile se analizează din perspectiva firmei.

Concluzie

Achiziția unui autoturism din România de la persoană fizică este o operațiune simplă din punct de vedere TVA, dar care trebuie înțeleasă corect din punct de vedere contabil și fiscal.

Nu există TVA la cumpărare, însă impactul apare la nivelul amortizării și al utilizării autoturismului.

Această analiză face parte din seria Monografii contabile explicate pentru antreprenori, publicată pe ContabilitateDigitala.ro.